주택 대출 평균 금리 8.9%

2023년 3월 26일

과테말라 은행들은 원자재 가격 상승과 정부의 물가상승 억제정책으로 금리인상 압박을 받고 있지만 단기 중기적으로는 안정적인 상태라고 밝혔다.

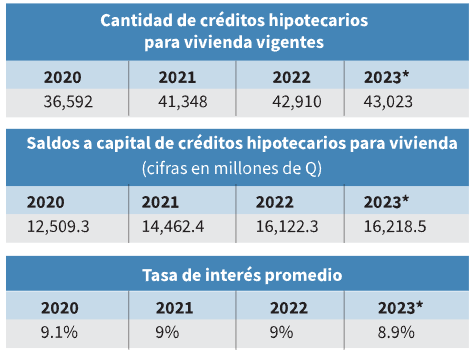

과테말라의 금융감독원(SIB)의 정보에 따르면, 2023년 1월 31일 기준으로 과테말라 은행의 부동산 주택담보 대출은 총 43,023건, 총 대출 잔액은 Q 162.18억 GTQ에 달한다.

금융감독원은 과테말라 주택 담보 대출의 평균 이자율은 2020년 9.1%, 2021년과 2022년에는 9%, 2023년 1월 31일 기준으로 8.9%로 유지되고 있다며 2020년부터 현재까지 안정적으로 유지되고 있다고 밝혔다.

주택 건설자 협회(ANACOVI)의 기록에 따르면, FHA에서 보장한 주택의 평균 가격은 2012년의 Q 404,321 에서 2021년의 Q 561,132로 증가했다.

Eh 2011년에 FHA에서 발행한 주택 보험 또는 보증은 3,060건이었지만, 2022년에는 4,852건으로 증가한 것으로 나타났다.

이와 관련하여, Banco Promerica의 부동산 대출 매너지 Zachrisson은 "이자율 상승이 우리에게도 영향을 미치지만, 결국 건설업자에 대한 메시지는 '지원'이다. 건설업자의 경우, 건설 가격 상승이나 물류의 영향을 최종 소비자에게 어떻게 전달할지에 대한 전략을 가져야 한다"고 말했습니다.

Bantrab의 주택 및 신탁 관리자인 merson Villatoro은 "(과테말라 은행들은) 외부에서 자금을 조달하는 미국의 은행과는 다르게 고객 예금에서 재원을 주로 조달하고 있어 이자율 상승의 영향이 즉각적으로 나타나지 않는다고 설명했다.

그는 "우리는 금리가 안정적으로 유지될 것으로 전망하고 있다. 중앙은행의 기준금리가 바뀌면 그 중 1/7 소비자에게 전가되는 경향이 있지만 과테말라 은행들은 이런 금리인상을 은행 이익 보다는 사회적 문제로 간주해 주택담보대출에 적용하지 않는다. "고 밝혔다.

BAC Credomatic의 Diego Gálvez 개인대출 담당은 "지난해 금리 인상의 영향으로 고객 수요가 하락하지 않도록 하기 위해 고객의 자산규모에 따라 선납금, 중도금 및 월 납임금 규모를 수정했다. 어떤 일이 일어날지 확실히 예측하는 것은 매우 어렵지만 우리는 경제와 은행들이 현재 매우 안정적인 상태로, 올 해 주택 수요가 높을 것으로 예상되어 부동산 경기가 매우 좋을 것이라고 믿고 있다"고 말했다.

Prensa Libre